Hoogbegaafd

Dyslectici |

Begin jaren 20 van de vorige eeuw deed deze Russische Economische Wetenschapper onderzoek naar de relatie van golven in goederenprijzen en investeringsgedrag.

Hij onderzocht zowel hoogtepunten als dieptepunten in de economie en door vergelijkingen te maken met behulp van Europeese statistieken, kreeg hij meer en meer

inzicht op de ontwikkelingen over diverse perioden vanaf 1789 tot en met 1922. Kondratieff kwam tot het inzicht dat er zich al anderhalve eeuw bepaalde constante

golfbewegingen voordeden en dat vormde de basis voor wat heden ten dage bekend staat als de ong Wave Cycles. Deze lange golven kenmerkten zich met een gemiddelde

duur van tussen de 50 en 60 jaar en daarbinnen werden vier subcycli waargenomen. Deze cycli werden door Kondratieff onderverdeeld in vier perioden welke hij aanduidde

met de seizoensnamen lente, zomer, herfst en winter. De lente werd betiteld als opbouwfase (10 tot 15 jaar), de zomer als consolidatiefase (eveneens 10 tot 15 jaar),

de herfst als Plateau- of stabilisatiefase (10 jaar) en tot slot de winter als Liquidatie of afbraakfase (20 jaar). De publicatie van deze inzichten werden door het Stalinistische

bewind als staatsvijandelijk beschouwd en in 1938 werd Kondratief op last van Jozef Stalin gearresteerd en geëxecuteerd.

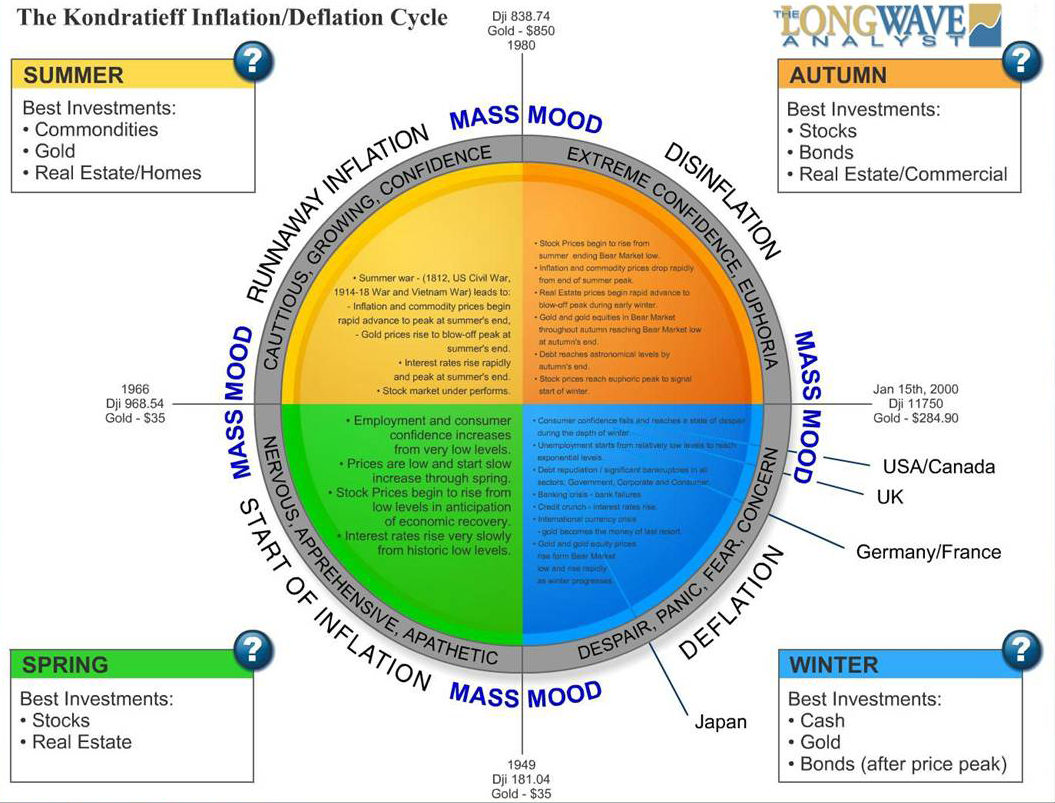

1. Lente

De eerste fase binnen de Long Wave is de Lente of opbouwfase en duurt ongeveer 10 tot 15 jaar. Deze Fase kenmerkt zich door inflatie veroorzakende groei, vooral in

productie- en consumentenprijzen. Bedrijven hebben minder concurrentie te duchten (vanwege de liquidatie in de voorafgaande periode) en kunnen daardoor de prijzen

naar boven toe aanpassen. De bedrijven hebben geen schulden (meer) en hebben een lage koers/winstverhouding, dus is dit een zeer winstgevende periode voor

investeerders, zowel in deze bedrijven, als in starters, die dankzij de hogere prijzen de markt kunnen betreden. Al met al een lucratieve tijd om te beleggen in effecten

en onroerend goed, maar slecht voor edelmetalen en andere grondstoffen.

Prijzen stijgen langzaam mee met de economische vooruitgang. De rente en inflatie blijven laag, de aandelen en onroerend goed zijn zeer laag gewaardeerd.

De infrastructuur wordt verder uitgebouwd of opnieuw opgebouwd (na de ‘trogoorlog’). Verder blijft de inflatieverwachting laag. Oudere ondernemers hebben nog geen

vertrouwen in de economie, want de schrik van de crisis (winter) zit er nog goed in. Niemand breidt de productiecapaciteit uit zonder orders van buitenaf.

De jongere ondernemers breiden daarentegen wel uit en winnen aan marktaandeel. De maatschappij heeft over de afgelopen 15-20 jaar deflatie bevochten en heeft

daardoor te veel productiecapaciteit afgestoten en gesaneerd.

De vraag was kunstmatig laag gehouden, dus is men nu meer geneigd om huizen te kopen en duurzame producten aan te schaffen. De jongere ondernemers spelen hier

veel beter op in, dus winnen keer op keer meer marktaandeel, vooral vanwege hun goede inschatting m.b.t. inflatie en economische groei. Vandaar dat zij vanzelf de

topondernemers worden.

De werkloosheid daalt verder, de lonen en prijzen stijgen, vanwege de lichte inflatie. Er vindt een verfijning van de bestaande technologie plaats i.p.v. innovatie (uitvinding).

De schulden zijn laag, omdat in de crisis alle schulden zijn gesaneerd. Langzaam maar zeker beginnen de schulden weer te groeien, waardoor zich dit aan het einde van de

lenteperiode naar een maximaal niveau begeeft, wat dus de groei beperkt. De meest recente ‘lenteperiode’ was van 1949-1966.

2. Zomer

In de zomer of consolidatiefase zien we een versteviging ontstaan in de economie, gevolgd door een uitdunning van een groot aantal investeringen welke niet (langer) nodig

zijn. Dit betekent een eerste liquidatiegolf in de cyclus. In deze periode neemt de groei dus gestaag af en langzaam maar zeker stagneert de economie en zien we de

inflatie verder oplopen. Voor investeerders in aandelen betekent dit een afbouw en uiteindelijke deflatie (afname) van vermogen. Het kenmerkt ook een hausse-markt in

edelmetalen, onroerend goed en andere goederen.

De inflatie wordt steeds hoger en de groei neemt af. De stagflatie is structureel van aard. Er volgen ernstige recessies, maar men speculeert steeds op een hogere inflatie,

d.m.v. aandelen en onroerend goed op te bieden. De wat ouder geworden jongere ondernemers blijven een hogere inflatie verwachten en stemmen hun productiecapaciteit

daar steeds op af. Daaropvolgend wordt de economie door de ernstigste recessie getroffen in decennia en tast de ‘oude economiebedrijven’ ernstig aan, waardoor gemengde

signalen worden afgegeven over de staat van de economie. De productiviteit daalt en de werkloosheid stijgt. De inflatie stijgt tot ongekende hoogte. Deze periode luidt het

einde in van de zomer. De uitwerking van deze periode zorgt ervoor, dat mensen zich gaan aanpassen aan de volgende periode oftewel de consolidatie- of plateaufase.

De laatste ‘zomerperiode’ deed zich voor van 1966-1981.

3. Herfst

De herfst of plateaufase voorziet in groei terwijl inflatie langzaam afneemt doordat er veel bedrijven concurreren op de internationale markt en er een prijsdrukkend effect

optreedt m.b.t. zowel grondstoffen, halffabrikaten als eindproducten. Na de zomerperiode stabiliseren zich deze prijzen en de economie begint de 2e groeifase, maar is niet

meer zo dynamisch als de lentefase. Deze fase betreft een hausse-markt in onroerend goed en effecten en kenmerkt zich door een prijsafname in goederen en edelmetalen

(baisse-markt). De ‘herfst-periode’ is de meest expansionele periode in de cyclus. Hierdoor ontstaat er een massagedrag vanwege irrationele toekomstverwachtingen, vaak

vergezeld van een excessief kredietbeleid.

Dit is het stadium, waar veel lucht wordt geblazen in de economie, daarbij geholpen door enorme liquide injecties van centrale banken en/of bancaire sector.

De consumenten- en producentenprijzen vertonen desinflatie en we zien afnemende prijsstijgingen. Oudere ondernemers geloven niet dat de inflatie aan het afnemen is,

dus gaan deze door met het verder uitbouwen van de productiecapaciteit. Deze ondernemers hebben hun hele leven gegokt op inflatie, dus in hun ogen is desinflatie of

deflatie onmogelijk. De goederenprijzen en rentestanden zakken gestaag. De lagere prijzen kunnen geen nieuwe productiecapaciteit dekken, zodat een nieuwe generatie

van jonge ondernemers zorgt voor fusies en overnames. Het is nu goedkoper geworden om bezit aan te kopen dan het te laten bouwen.

Aandelen, onroerend goed en bedrijfsobligaties stijgen enorm in en er ontstaat een zeepbel, welke onder andere wordt aangewakkerd door bancair of centrale bankbeleid

via fiat- of fractioneel geld. Bovendien ontstaat een algemeen beeld, dat er een nieuw tijdperk is aangebroken, aangeduid als bijv. New Era (20er jaren vorige eeuw) of

New Economy (90er jaren vorige eeuw) om de zeepbel en opgeblazen lucht te verklaren. De massa denkt in deze fase, dat dit nieuwe aangebroken tijdperk recessies of

marktcorrecties tot het verleden maken. Dit betreft een ontkenningsfase van de meerderheid van de bevolking. Het is op dit punt, dat consumenten en bedrijven bereid

zijn om lange termijn-schulden aan te gaan, vanwege het valse vertrouwen, dat men heeft in de economie. De private schuld bereikt daardoor in deze periode een

maximale hoogte, waardoor het mogelijk is dat d.m.v. een kleine terugval in werkgelegenheid, rentestijging of goederenprijsstijging een situatie wordt gecreëerd, zodat de

rente op de schuld moeilijk tot niet kan worden terugbetaald. Deze periode deed zich voor van 1921-1929 en van 1982-2000.

4. Winter

De winter of liquidatiefase begint altijd met een klap (eerste crach). We zien een plotselinge afname van vermogen (onroerend goed en aandelenkapitaal), direct gevolgd

door deflatie van producenten- en consumentenprijzen. Deze deflatie wordt veroorzaakt door het faillissement van bedrijven en later dat van huishoudens (consumenten).

Op hetzelfde moment ontwikkelt zich (gehele) inkrimping van de werkelijke kapitaalbasis (reële financiële bronnen). Deze kapitaalbasis was al verwaterd door de fiat- en

fractioneel geldpraktijken van de centrale bank of bancaire sector tijdens de herfstperiode.

Tijdens het begin van de winter bodemen goederenprijzen en goud verder uit, voordat deze beginnen aan een langjarige opmars tijdens de crisis. De psyche van de massa

wordt gekenmerkt tijdens deze winterperiode door 4 stadia:

1. Begin – bezorgdheid (na 1e financiële klap) 1-2 jaar

2. Midden – angst (na meerdere (mini)krachs) 3-4 jaar

3. Midden – paniek (na finale ineenstorting), 5-9 jaar

4. Eind – gelatenheid (stabilisatie markten) 10-15 jaar

Het kenmerk van deze tijd is een groot aantal bedrijfsfaillissementen, een ineenstorting van het economisch systeem, wat voornamelijk gebaseerd is op excessieve

liquiditeit (fiat- of fractioneel geld), een gestage vlucht naar waardemiddelen (edelmetalen), vanuit papier. Het luidt tevens het einde in van het monetaire systeem

(Pond Sterling, US Dollar , Yen , Euro etc.). Eind 2001 was bijvoorbeeld de dollar 1% goudgedekt, de euro 15% goudgedekt, de yen 3% goudgedekt en de

Zwitserse frank 30% goudgedekt.

Veel opgebouwde (papieren) rijkdom wordt vernietigd, zodra de reële financiële middelen verdwijnen, daardoor het krediet ernstig wordt beperkt.

Zowel het bankroet als de werkloosheid zullen groeien en werken als een sneeuwbal door in de economie, waardoor de waarde van overige bezittingen verder in waarde

zullen zakken, want de deflatie is een continue proces (zie bijvoorbeeld Joegoslavië 1987, Japan 1989, Indonesië 1997, Rusland 1998, Turkije en Argentinië 2001).

De sociaal maatschappelijke orde loopt gevaar om totaal ontredderd te raken en kan uitmonden in gewapende conflicten of revoluties of opstanden.

Krediet wordt niet meer gecreëerd en consumenten zijn niet meer in staat om geld uit te geven. Het vertrouwen daalt verder. Het prijsniveau is dusdanig aan het zakken,

dat de consumenten hun aankopen verder uitstellen, omdat men weet, dat deze aankopen in de (nabije) toekomst toch goedkoper worden. Wanneer het

consumentenvertrouwen op het dieptepunt is aangekomen, faalt daarmee ook het vertrouwen in het bancaire systeem en ontstaat er een laatste enorme vlucht uit

papierwaarden (effecten, projecten, bedrijven met schulden, papiergeld) naar vaste waarden (zoals duurzame goederen, bedrijven zonder schulden, edelmetalen).

Tegelijkertijd heeft men veel last van valutacrises, wanneer het krediet inkrimpt en rentes zullen stijgen. Buitenlanders vluchten uit de valuta van landen,

die het meest gelieerd zijn aan de ergste excessen (dollar, yen en in mindere mate de euro).

Wat laten we allemaal liggen